Münchausen báróhoz hasonlítják Jean-Claude Junckert a napokban immár hivatalosan is véglegesített 315 milliárd eurós beruházási programja miatt: ténylegesen nincs (jóformán semmi új) pénze, de abból a nagyon kevésből, ami van, látszólag mégis teremt annyit, mint a hétéves közösségi büdzsé 28 országra szóló teljes felzárkóztatási kerete. A dolog nem annyira szemfényvesztés, mint amennyire látszik. De nem is annyira kockázatmentes, mint ahogyan hirdetői jelenleg állítják!

Mióta csak Juncker belengette (először még) „300 milliárdos csomagjának” ötletét, meg nem szűnő spekulációk, kétkedések és fogadkozások tárgya lett a csomag legneuralgikusabb pontja: „Miből lesz a pénz?".

Az egy percig nem volt kérdéses, hogy valahonnan valamilyen pénz sürgősen kell az európai gazdaság mozgásba lendítéséhez! Az öt évvel ezelőtti válság romboló hatását sikerült ugyan tompítani a közpénzek (meglapuló magántőként felváltó) bezúdításával. Ezzel viszont mostanra szinten mindenhol mindenki vészesen túladosódott.

Az adósságot régen „elinflálták”, ezt azonban ma nem engedi az Európai Központi Bank alapmandátuma. Ha viszont megmarad, akkor vissza kell fizetni! Amihez (elvonható) plusz költségvetési forrás kell. A vagyonadó kicsiben működött eddig valahogy Magyarországon, de nagyban már megmutatta korlátait Franciaországban. És másutt is. A „kisvagyonra” (lakosságra) viszont ilyen volumenben nem lehet számítani (vagy csak olyan kizsigereléssel, ami minimálisan görög típusú politikai földcsuszamlásokat vetíthet előre.)

Az egyetlen egyáltalán elképzelhető új forrás bármilyen kitöréshez egy újbóli európai növekedés felpörgetése. Amihez viszont gazdasági mozgás – azaz befektetés kell.

Az egyszerű és biztos megoldás hívei kezdettől fogva ellenségesen álltak minden olyan ötlettel szemben, ami nem tesz le valóságosan is létező „új pénzt” az asztalra. Szerintük ez lehet az egyedül hiteles új befektetési program. Minden egyéb sarlatánkodás.

Velük szemben érvelnek azok, akik látnak védhető szempontokat Juncker oldalán is. Mindenekelőtt: adottság maga az a fizikai tény, hogy bár egyfelől valóban elkélne egy kritikus mennyiségű befektetési ösztökélés az európai gazdaságban, másfelől viszont nem hogy 300, de 100 milliárd eurónyi új (köz!)pénzt sem lehet a mai válságos időkben összekalapozni (ld a gyakran csak néhány tízmillió euró körüli, késhegyig menő alkudozásokat az éves büdzsé kiigazításakor). Nincs fölös pénz a szükséges minimumra szűkített közösségi keretköltségvetésben, nincs adakozási készség (és mozgástér) a nemzetállami oldalon, és nincs mód-fedezet egyelőre közösségi kötvényeket se kibocsátani.

De talán nem is kell. Ugyanis arról sincs szó, hogy ne lenne egyáltalán („fekvő”) pénz a gazdaságban! Nagyvállalatok – de most már többnyire nagybankok is – gyakran igen komoly volumenű tőke-megtakarításon ülnek, amit azonban az elbizonytalanító piaci környezetben nem mernek kockára tenni. Ha nem is mindenhol, de sok esetben hasonló a helyzet a háztartási megtakarításokkal is: a német fogyasztó például éppenséggel fogyaszthatna, többnyire volna miből, de nem mer/akar. Ezeket az elfekvő pénzeket egyes szakértői műhelyek globális méretekben ezermilliárdos nagyságrendűnek becsülik, amiket azonban kicsalogatni nagyon nehéz.

A junckeri ötlet tehát nem is olyan valóságtól elrugaszkodott. Nem annyira új pénz kell, hanem olyan új környezet, ami képes az alvó pénzek legalább egy részének a megmozgatására. Mert hát miért is nem mozdul a magántőke? Mert nem bízik a megtérülésben. Tart a nehézségektől, és többnyire nincs bizalma a konkrét projektekben sem. A „csalogatáshoz” alkalmas jobb környezet előfeltétele tehát, hogy legyenek igazán vonzó projektek, és legyen garancia a megtérülésre. „Csak” ennyi.

Ehhez képest az a számbűvészet, vajon adott tőkemennyiség milyen megsokszorozására lehet képes egy igazán tőkeerős (köz)szereplő garanciavállalása, már voltaképpen részletkérdés, vagy legalábbis a technokraták körében távolról sem ismeretlen számítási mód. Nemzeti szinten ugyanúgy létezik, miként a nemzetközi beruházási intézmények is rendszeresen élnek vele, egyszerűen mert a korábbi tapasztalat megtanította őket erre és bizonyította valóságtartalmukat.

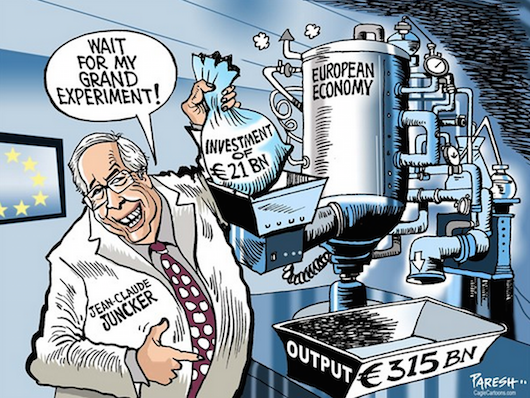

A mostani Juncker-csomagban például elviekben (és pusztán az ortodox banktechnika szemszögéből) nem irreális azzal számolni, hogy minden egyes ténylegesen lerakott közösségi euró értékét helyből megháromszorozza az a tény, hogy az Európai Beruházási Bank vállal rá garanciát. Az pedig, hogy az EIB a képlet alapja, korábbi tapasztalatok szerint általában minden ilyen megháromszorozott (korábbi egy) euróhoz képes öt különböző magánforrásból ugyanennyit előcsalni. A mindebből kijövő „tizenötszörös áttétel” banki vélemények szerint nem túlzó, és nem is példátlan, (EIB-források szerint náluk egyáltalán nem ritka a tizennyolcszoros áttétel sem).

A gond nem azzal van, hogy mindez elviekben nem volna lehetséges. A gond abból lehet, hogy mindez a gyakorlatban tényleg meg is történik-e? A nagy különbség ugyanis az egyszer lerakott 315 milliárd és 21-ből kinőhető 315 milliárd között, hogy ez előbbi – ha egyszer lerakták – elköltéséig biztos mindig ott lesz. Az utóbbi azonban csupán lehetőség, aminek be is kell igazolódnia.

Ez a beigazolódás pedig egy nagyon nehezen kiszámítható, nagyon gyanakvó, és éppen ezért nagyon nehezen manipulálható közegen: a magánvállalkozók tömegén múlik. (A „tömeg” jelleget azért érdemes hangsúlyozni, mert a ráhatás szempontjából két kritikus ismérve is utal: a nagyszámúságra és a (rendkívül) sokféleségre.) „A Bizottság elhatározta, hogy igenis megjelenik a piacon belátható időn belül 315 milliárd eurónyi új pénz, majd az ötletet a szükséges indoklással népszavazásra tette fel – a magánbefektetők plénuma felé” – jegyezte meg erről a téma egy bennfentes szakértője.

Ebben a szavazási kampányban a Bizottság, vagy az EIB állhat elő vonzó érvekkel (mint amilyen a vonzó projektek megfuttatása, a végrehajtásban az egységes piaci környezet rugalmasabbá tétele, meg persze bizonyos kezdeti tőke-magok elhelyezése), ez azonban a végső eredmény tekintetében még mindig csak a kampányolás fázisa. A döntés a magánbefektetők kezében van. És ma még senki sem tudhatja biztosan, hogy végül mire szavaznak.

A problémát az jelentheti, hogy a beruházási csomag érthető módon a különösen nagy kockázatú projektekre akar összpontosítani (ha ugyanis ő nem teszi, végkép nincs esély az utóbbiak belátható időn történő megvalósítására). Mint amilyen például az energia-infrastruktúra fejlesztés. Igen, csak éppen az ilyen jellegű projekteknél jellemzően nem csekély az érintett tagállami (kormányzati, törvényhozási, hatósági) beleszólás lehetősége is.

Vajon ezt a faktort hogyan lehet majd „bizottsági garanciákkal” lefedni? Késői piaci megtérülést még csak-csak lehet hosszabb távra számítani-szimulálni. De a működési környezet radikális módosulását? Példaként szakértői körökben ennek kapcsán ugyanúgy elhangzott a magyar „rezsicsökkentés” politikája, mint a váratlan német döntés az atomerőművel leállításáról.

Általános vélemények szerint a Bizottság jól indult, amikor nem csupán – áttételt vélelmező – induló tőkét helyezett az asztalra, de gondja volt a projekt-kiválasztás menedzselésére is. Ez sem egyszerű: az ördög majd nyilván sorba előugrik, amikor mondjuk a több száz lehetséges projekt közül úgy kell a kiválasztó testületnek sorrendet megállapítania, hogy az tetsszen a közös alaphoz (mai remények szerint) időközben (mégiscsak) hozzájáruló állami befektetőnek is (miért támogasson egy újabb francia autópályát a portugál kincstár?), és közben üzleti perspektívát is lásson benne a saját profitját-tőkefölöslegét kockára tevő privát alap. Mindezt közös nevezőre hozni már önmagában sem egyszerű. De tegyük fel, hogy megoldható.

Az igazi kérdés azonban még ekkor is hátra lesz: milyen mértékben, struktúrában, milyen konkrét tartalommal lesz majd ténylegesen is módja a közösségi szintnek odahatnia, hogy a leendő projekt leendő végrehajtása és majdani működtetése minden fölös állami beavatkozást kizáró módon gazdasági megtérülést és ésszerűséget ígérjen a fenti magánbefektetőnek?

Mit tolerálnak majd ebből a nemzeti hatósági szereplők? És főként: mit hisznek el ebből az egészből a piaci befektetők? A „népszavazás” ugyanis nem a lerakott összeghez, hanem ehhez képest fog majd dönteni.

Ez a Juncker-csomag igazi kockázata. Nem volt más választásuk, mint hogy előhúzzák. De, hogy mennyi ráhatásuk lesz arra, hogy meg is tartsák, azt ma még valószínűleg ők sem tudják.